アメリカ駐在中に使っていた証券口座を日本帰国後も維持する場合、どんな手続きをすればいい?最終的な取り崩し方は?

アメリカ駐在中に現地の証券口座で投資をしていた場合は、帰国時に口座を閉じるか維持するかを選ばなくてはいけません。

本記事では、日本帰国後もアメリカの証券口座を維持するのに必要な手続きをまとめました。

ちなみに、日本帰国後にも維持できるアメリカ証券口座は以下の2つ。

- Charles SCHWAB

- Firstrade

最近、日本帰国に必要な手続きを行ったのでこの記事は帰国者にとって参考になると思います。

ちなみに、僕はCharles SCHWABの証券口座に約75000ドル分の株を維持したまま日本へ帰国しました。日本帰国後に住所変更などの手続きを経てしばらく放置していましたが、2025年9月時点では約110,000ドル以上に増えていました。

日本帰国後もずっと運用継続して投資成績を報告しているブログはあまり見たことありませんので、ぜひ僕のリアルな情報を参考にしてもらえればうれしい限りです。

>>僕のアメリカ駐在中の株式投資方針~5年間運用を続けたらこうなった!~

また、アメリカ証券口座からの最終的な引き出し方についても記載しています。

資産運用していても最終的に使わないと意味がないですからね。

アメリカ証券口座の日本帰国時の手続き

アメリカ証券口座を日本で維持した場合にたまにやること

アメリカで運用していた株の使い方

目次

アメリカ証券口座(Charles SCHWAB)の日本帰国の手続き

証券口座の帰国手続きを実際にやった人は簡単には見つからないと思います。

僕もどうすればいいかわからなかったので、まずはやるべきことをチャットで聞いてみました。

しかし、チャットでは「この書類に埋めて提出して」と言われたのですが、もらったフォーマットが違いそうだったのと提出物についてのコメントもなかったので、自分でもいろいろと調べたのを覚えています。

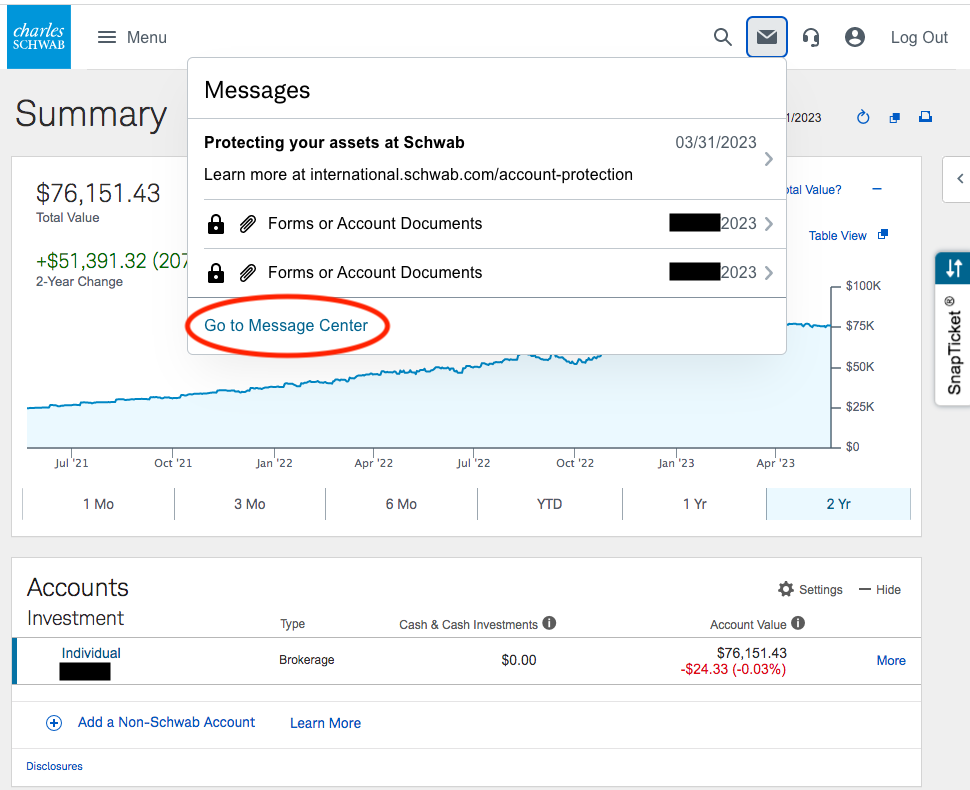

正しい手続きとしては、以下の5つの書類をSCHWABのメッセージセンターからアップロードすれば終了です。

- Internationalアカウントへ変更したいというレター

- Update Your Schwab One International Account

- W-8BEN

- パスポートの顔写真ページのコピー

- 日本の住所を証明できるもの(電気、水道の明細書など。日本語でOK)

メッセージセンターはSchwabアカウントにログインして、右上のメールマークをクリックすると出てきます。

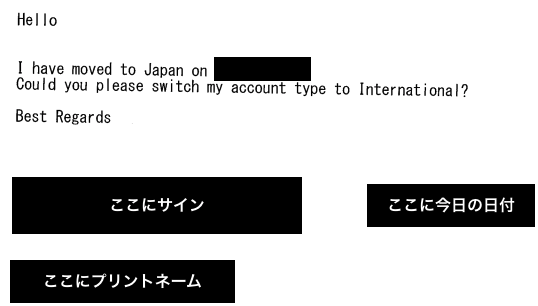

レターはこんな感じで簡単な文章、サイン、プリントネーム、日付を手書きで記入しました。これをスキャンしてPDF化して使いました。

「Update Your Schwab One International Account」は住所や電話番号などの口座情報を更新するために必要です。

「W-8BEN」とは米国非居住者であることを申請する書類で、これを提出すると米国非居住者としての課税ルールに変更されます。

この住所変更の手続きをしないと、アメリカの証券口座は米国居住者としていつもの書類(Form1099)を発行してしまいます。(詳細は以下アメリカでの確定申告の記事に)

>>アメリカ駐在中の株式投資にかかる税金と確定申告で増える手間2つ

アメリカ居住者は確定申告がマストなので、証券口座に対して居住者のままにしておくと、アメリカの国税局(IRS)の持つ個人情報も更新されず日本にいるのにアメリカ側で税務に関する通知が発送されてしまいます。

ちゃんと住所変更の手続きをしておきましょう。

手続きに必要な書類は以下のSCHWABのリンクに置いてあります。

正しい書類であればアップロードして数日でアカウント情報の更新が完了するはずです。各状況ごとにお知らせメールがSCHWABから届きます。

僕のときは時系列としてはこんな感じでした。

- 必要書類をメッセージセンターにアップロード

- 4時間後、「リクエストを受け取った。今はレビュー中。」とメール受け取る

- 1日後、手続き完了のお知らせメール受け取る

- 2日後、「W-8BENのフォーマットが無効なので再提出が必要」と連絡を受ける!!??

一度完了したのにやり直しが発生した理由は、記入したW-8BENが古いものだったかららしい。

提出した翌日の連絡では「There’s nothing more you need to do.」って書いてあったのに、その次の日に「Action needed」と来たのでビックリ。

あらためて記入した新フォーマットのW-8BENをメッセージセンターからアップロードし、しばらく更新を待っていました。

しかし、一週間たってもSCHWABからアップデートがありません。

心配になったのでチャットで問い合わせたところ、やはり更新が進んでなかった模様。それでも、その場で即対応してくれ、手続きはやっと完了しました。

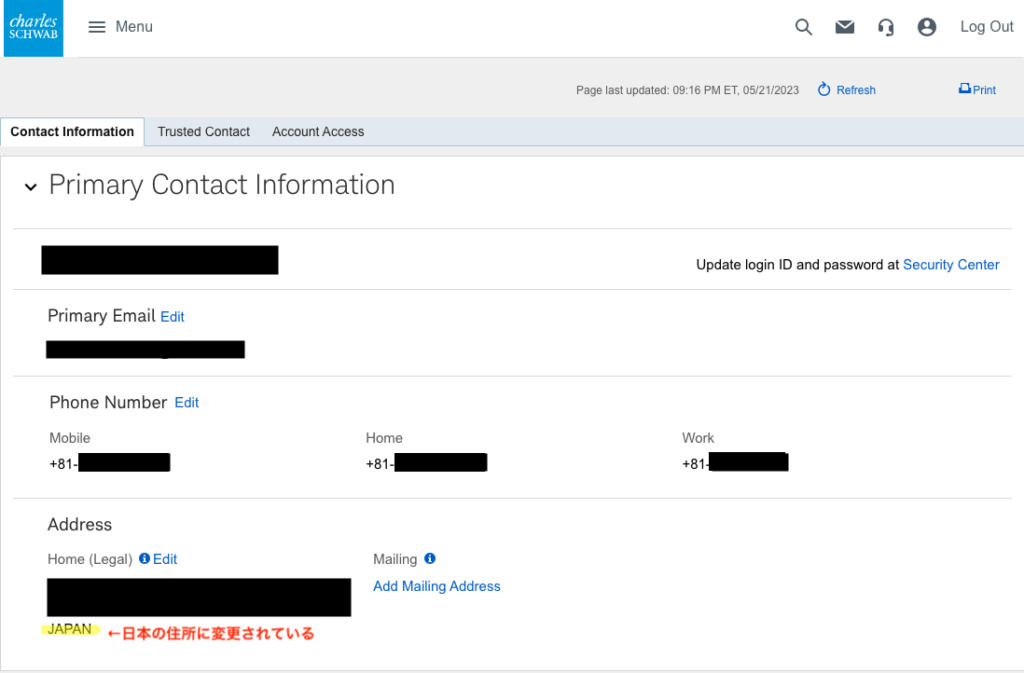

アカウントにログインし、住所や電話番号を確認するとちゃんと日本の住所になっていました。

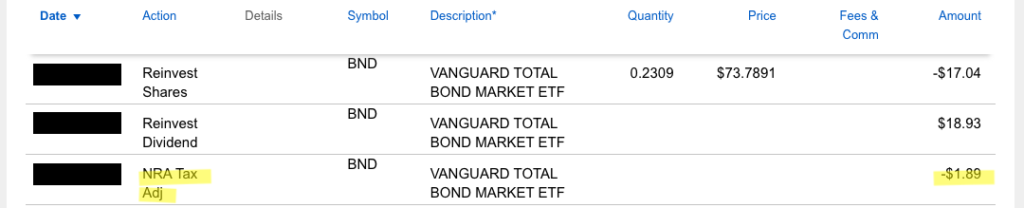

これ以降は配当金から10%が源泉徴収されるようになります。Historyから確認できます。(NRA Tax Adが引き去り分)

アメリカ居住だったときはこの10%の源泉徴収がありませんでしたので、ちゃんと居住国の設定が完了している証拠になりますので安心。

アメリカ証券口座を維持したときに日本でやること

アメリカ証券口座を維持すると発生する作業は2つあります。

日本でも米国株投資はできますので、これらが面倒であれば帰国時に口座を閉じる検討しましょう。

日本では給与以外の所得が20万円を超える場合は所得税の確定申告が必要になります。

日本の証券口座だと税を源泉徴収してくれますが、日米で租税条約を結んでいるとはいってもアメリカの証券口座はわざわざ日本の税金を源泉徴収してくれません。

このため、自分で年間の利益がいくらになるのか把握しておかなければいけません。

- 配当金

- 売却益

これらを為替レートから利益分を円換算して、年間の配当所得や株の譲渡所得として確定申告します。

売却益は売らなければ利益は発生しないのですが、配当金はまるまる利益になるので、僕のように運用額が多ければ配当だけでも毎年けっこー税金を持っていかれます。

配当金は外国税額控除すると二重課税を緩和できる

発生した配当金に関しては、発生日別の為替レートから円換算した合計額に対して日本では所得税15.315%、住民税5%が課税対象。(分離課税の税率)

しかし、アメリカ現地で10%の税金も払っているので二重課税になってしまいます。

その二重課税を緩和する措置として、確定申告のときに外国税額控除もすることでアメリカで源泉徴収された税金10%の一部が返ってきます。e-taxで簡単にできます。

最終的には日本で負担すべき税率である20.315%ほどに調整されることになります。

所得税の申告では、外国税額控除してもアメリカ現地で10%引かれた全額が返ってくるわけではなく限度額があるのです。その人の所得の状況によって返ってくるのがアメリカでひかれた分の70%だったり80%だったりします。

その後、住民税は自動的に計算されますが、ちゃんと住民税の税額控除としても外国税額控除の分も戻ってきます。住民税の通知書に記載があります。

最終的に納める税金は所得税額、総所得、海外の所得などから人によって変わってくるところなので人によって異なりますが、ちゃんと申告できてれば大体20.315%くらいにはなっているようです。

理想的には1、2年に一回くらいリバランスした方がいいと言われています。

株は値動きがありますので長期で保有していると自分の決めた比率から変わってきます。その比率を戻す作業をリバランスと言います。

やっていることは自分のポートフォリオの中で高いものを売って安いものを買ってるだけなので、なにもしないよりかは将来わずかにリターンは高まりそうです。

僕はめんどくさくてやってませんが。

アメリカ証券口座で運用していた株の最終的な使い方

アメリカ証券口座からの最終的な引き出し方についても書いておきます。資産運用していても最後には使わないと意味がないですからね。

セオリー上、使わずに株の状態で配当再投資しておいた方がリターンはもちろん高まります。

しかし、日本で生活していてお金が足りなくなることもあるでしょう。

- マイホーム購入

- 子供の学費

- 生活費のショートなど

使い方は必要になったときに使う分だけ株を売却して日本へ送金するだけです。残りを運用しておくと資産が長生きしてくれますので。

手順は次の通り。

- 1, アメリカ証券口座内で株を使う分だけ売却

- 2, 売却して現金になったドルをアメリカ銀行口座へ送金

- 3, 外貨送金サービスで円転して日本へ送金

- 4, 日本で円として使う

アメリカ旅行や出張、子供が将来アメリカの大学に通うなどドルのまま使う場合は、株を売却し、銀行口座に移して使うだけです。

我が家はそのうちハワイに家族旅行したいので、そのときにドルで使おうと検討しています。

このため、アメリカの銀行口座の維持も必要になります。

しばらく動きがない銀行口座は凍結される可能性があるので注意しましょう。ちなみにUS Bankは自動でメンテナンスしてくれてますが、口座残高が少ないと手数料とられます。

もう管理が面倒なので、僕はWiseのUSD口座に移行してUS Bankは解約しました。

また、ある程度の運用資産があって配当利回りが高い場合には、配当再投資をやめて配当金だけを使っていくという方法もあります。これなら資産の取り崩しは必要ありません。

年金として老後まで運用継続できれば期間が長い分リターンは最大化できそうです。

しかし、歳をとってくると認知症や病気などで亡くなるリスクもあるので、アメリカの証券口座を閉じるのは健康なうちにやるのが無難でしょう。

例えば、子供の教育資金が厳しい50歳から60歳までを10年間に分けて資産の1/10ずつ毎年取り崩すとか。

つまり、50歳の時点で運用額20万ドルあったとして10年で取り崩したいとすると、次のように毎年換金していきます。

- 50歳 : 20万ドル ÷ 10 => 2万ドルを換金 (残り18万ドルは運用継続)

- 51歳 : 18万ドルくらい ÷ 9 => 2万ドルくらいを換金 (残り16万ドルは運用継続)

- 52歳 : 16万ドルくらい ÷ 8 => 2万ドルくらいを換金 (残り14万ドルは運用継続)

- ・・・

- 59歳 : 2万ドルくらい ÷ 1 => 2万ドルくらいを換金

運用額は上下しますので毎年ピッタリ2万ドルを換金できるわけではありません。2万ドル以上換金できる年もありますし、少ない年もあるでしょう。

この例では、取り崩した残りがまだ株として運用されるので、実際は想定より取り崩せる額が多くなる可能性が高くなります。

いくら使えるかはそのときにならなければわかりませんが、あくまで子供の教育費や生活費の補助的な位置付けで使っていけば、役職定年などで収入が減ったとしてもゆとりのある生活ができるのではないでしょうか。

アメリカ証券口座のドル資金を円に変換してすぐ日本で使えるようにしておく必要があります。

しかし、銀行の海外送金サービスを使うと手数料を多く取られます。

銀行によりますが一回で送金手数料45ドルとか最低かかるのに、為替レートにもわかりにくく手数料を忍ばせてきます。

いくつか外貨送金サービスを調べましたが、Wiseが手数料が安くてわかりやすいし着金も早いのでおすすめです。

せっかく運用した資産を銀行に高い手数料とられてしまってはもったいないので、最終的には手数料の低い方法で送金して日本で好きなことに使えるといいですよね。

>>海外送金・Wise(旧トランスファーワイズ)の評判/口コミは?

アメリカの証券口座を帰国後も維持する手続きまとめ

アメリカの証券口座を日本帰国後にも維持するなら、忘れずに住所変更の手続きをしましょう。

ちょっとした書類ワークをやってあとは放置しておくだけで勝手にお金が増えていきます。(僕も3年半で40,000ドル以上は増えてました)

日本での確定申告などの手間も考慮し、そもそもアメリカの証券口座を本当に維持したいのか考えてみてください。

口座を維持する場合は、最終的にはその資産をどう取り崩していくのか戦略も練っておいてください。

また、アメリカの資産をいつでも円に転換して送金できるように準備もしておきましょう。

外貨送金サービスとしては手数料が安いWiseがおすすめです。

海外送金の手数料を安く抑えたいならWise!

>>海外送金・Wise(旧トランスファーワイズ)の評判/口コミは?

海外送金・Wise(旧トランスファーワイズ)の評判/口コミは?

海外送金・Wise(旧トランスファーワイズ)の評判/口コミは?

ちなみにアメリカから帰国後の日本でのFIREを目指した資産運用方針についてもまとめています。

ETFメインのシンプルでビビりな人でも大丈夫な投資ですので、「僕(ふみお)の資産運用・続編 in Japan」としてお楽しみいただければ幸いです。

>>【帰国後の資産運用】元アメリカ駐在員のFIREを見据えたシンプルポートフォリオ

日本の資産運用だけでなく、生活費、節約、窓際サラリーマンの日常などについてはnoteで引き続き発信しています。

※本記事はあくまで個人の運用記録であり、特定の投資商品への勧誘や推奨を目的としたものではありません。投資の最終決定は、ご自身の判断と責任でお願いいたします。本記事の情報に基づいて被ったいかなる損害についても、当ブログは一切の責任を負いかねます。

ふみお様、

はじめまして、ブログ拝見させていただいております。貴重な情報いつもありがとうございます。日本で新NISAが盛り上がる中、米国赴任中にてこちらのブログに倣って、ETFに挑戦してみようと思っています。

一点、補足頂きたいのが日本の確定申告の方法や利益計算の方法についてです。こちらもう少し詳しくやり方等教えて頂くこと可能でしょうか。

コメントどうもありがとうございます。

今年の確定申告でアメリカ証券口座の所得も申告するので、後日記事に加筆しようと思います。

ざっくりいうと、アメリカで源泉徴収される前の配当収入に対して、20.315%(所得税+地方税)の金額を最終的に日本で納税するのが目的になります。

僕が今ちょうど準備しているのが、配当を受け取った日の為替レートで円換算して、以下3つそれぞれの年間の合計を計算しました。

– 税引き前の支払われた配当金額

– アメリカで10%源泉徴収された税金 (外国税額控除でいくらか取り返せる)

– 実際に受け取れた配当金額 (これに所得税15.315%、地方税5%が課税される)

これにより納税額が自分でも計算できますし、e-taxに必要な数字を入力できるはずなので。

ちなみに会社給与以外の所得がない場合は、この配当金と売却益の合計が年間20万円超えなければ所得税の確定申告は不要です。

大変参考になりました!

ちなみにですが、お金が必要な時、証券口座から直接日本の銀行や、SBIなどの証券口座に少しずつ送金するパターンもありでしょうか?

よろしくお願いいたします。

返信遅くなり申し訳ありません。調べてました。

はい、確かにSchwabから日本の銀行への直接送金はInternational wire transeferでできそうです。

(しかし、Schwabだけで手数料$15かかります。+中継銀行で$10~20。日本の銀行の外貨受け取り手数料で$25ほど取られます。正確な手数料はお使いの銀行の手数料調べてみてください。)

Schwabから日本の証券口座へ直接の送金はできなさそうです。

このため、僕はWiseのUSD口座かUS bankをアメリカの銀行口座としてSchwabと繋げておき、一度それらの銀行口座へ現金を送金してから、Wiseで日本の銀行へ円転しながら送金する予定です。

はじめまして。

はじめて記事を読ませていただきました。

知り合いからチャールズシュワブの勧誘がありました。日本在住で口座開設は出来るのでしょうか。勧誘者は以前はアメリカ在住で今は日本在住者となります。

コメントありがとうございます。

はい、日本在住者でも口座開設できるはずです。

しかし、日本在住であれば普通にSBI、楽天、マネックスあたりの証券口座でNISAで運用した方がいいと思いますけどね。

利益が非課税ですし、確定申告の手間もないので。

初めまして。

日本帰国後の住所変更手続きについて質問させて下さい。

手続きをする際はサイトにログイン後に申し込むかと思いますが、ログイン時にSMS認証を求められたりはしませんでしたでしょうか?

日本帰国後だとアメリカの携帯番号へのSMSは受信できないかと思い、どうしたものかと思っているのですが。。

はい、初めてマイページにアクセスするデバイスは認証が必要です。

ですが、今はSchwabのスマホアプリ(日本でもダウンロード可能)で認証する方法もありますので心配いらないと思います。

PCからログインしようとしたときに、このスマホアプリ上で認証作業をポチポチすればすんなりPCでも入れます。

あとは、日本の携帯番号も登録できてちゃんとSMSもSchwabから届くので、帰国前にあれば日本の番号を登録しておくのも手だと思います。

こんにちは。

私は2008年に本帰国してからアメリカ株口座(Fidelity)を維持しております。ずっと放置していたのですが年齢が50代になったのと昨今の株高でそろそろ引き上げ時期を考えようかと思っているところです。

Scwabの方がIT対応がFidelityより格段にいいです。本当は口座をSchwabに移したいのですが日本在住なので新規では開設できません。FidelityだとMSKさんの懸念通りSMSでの認証ができないため毎度Telしなければなりません。MMFも非居住者なので資金投入不可でせっかく金利高くなったのに享受できずにいます。こういうこともあってそろそろ日本に資金を戻そうかと思案しているところです。それにしても5年弱で100Kはすごいですね!FIREも夢じゃないですよ。

チコぴこ様

2008年以降ということはリーマンショックとコロナショックを経てたどり着いた今の株高な状態ですから、資産運用としてはもう十分リターンを得たのでは?と推測します。

15年の長期投資ですね、私も見習いたいです。

Schwabは米国非居住者でもInternational Accountで口座開設できたはずですが、口座管理の手間も煩わしいかもしれませんのでもう米国で投資しなくてもいいかもしれませんね。

投資する場合は日本のSBI証券や楽天証券などに移して、NISA使った方が節税もできるのでいいかもしれません。

投資を継続するのか今を楽しむために使うのか、ぜひ検討してみてください。

ご回答ありがとうございます。

なるほど、アプリでログイン出来るようにしておけば、帰国後PCでログイン時にアプリ認証が使えるということですね!

ありがとうございます。

ちなみに、

> あとは、日本の携帯番号も登録できてちゃんとSMSもSchwabから届くので、帰国前にあれば日本の番号を登録しておくのも手だと思います。

こちらは日本への住所変更(Internationalアカウントへ変更)前に日本の番号に変更しておくということでしょうか?

(当方楽天モバイルユーザーの為、楽天LINKにてアメリカ居住中にSMS受信は可能です)

MSK様

すみません。私のアカウントを確認してみたのですが、日本在住だとWebから電話番号は変更できませんでした。

なので、もしかしたら私は日本への住所変更手続きのときに日本の番号に切り替えたのかもしれません。(うろ覚えでコメントしてしまいすみませんでした)

MSK様はまだアメリカ在住だと思いますので、ログインしてContact Informationから電話番号を変更できないか試してみてはいかがでしょうか。

Webからできない場合は、帰国前に日本の番号登録だけしておきたいことをチャットで相談してみるのもいいと思います。

いずれにせよ日本のスマホにアプリ入れておけば問題なく切り替えできたので、過度な心配はご無用だと思います。

返信が遅くなりまして申し訳ありません。

また、わざわざアカウント確認していただきありがとうございます。

上記試してみたいと思います。

参考になる記事をありがとうございます。

売却時の為替差益は課税対象になりますか?

返信遅れて申し訳ありません。

課税対象になると思います。

日本では結局譲渡所得として利益を円換算しますので、仮にドルの株価が取得価格と売却価格が同じだとしても円換算して為替差益が発生していればそこは所得になるはずです。

とんでもございません。

お返事ありがとうございます。

大変勉強になります。

アメリカの投資信託を売却した際の譲渡所得は、日本側で為替差益を含めて課税されるだけで、アメリカ側では課税されませんか?日本で確定申告が必要なだけで、アメリカのタックスリターンをする必要がないのでしょうか?

はい、売却益による譲渡所得はアメリカでは課税されませんし、アメリカのタックスリターンも不要です。

日本円で自分で利益を計算して日本での確定申告が必要になりますが。

アメリカ非居住者であることが前提なので、アメリカの証券口座を維持する場合は、証券会社に住所変更など手続きが必要になります。

とても参考になりました。

ご丁寧なお返事をくださり

ありがとうございました。

ふみお様

初めまして、いつもブログを拝見させていただいております。貴重な情報を共有していただきありがとうございます。

私は現在NYに住んでいるのですが、8月末から帰国予定で、今持っている証券口座とRoth IRAをCharles Schwabに移行してふみお様同様日本から運用しようかと考えております。そこで質問なのですが、CS Internationalは日本には対応していない、あるいは日本からの口座開設はできないと思うのですが、これは米国で先に口座を開設してそれをInternationalに変更する場合は問題なく運用できるということでしょうか?CSに問い合わせても毎回異なる回答が返ってくるので、もしこの点について何かご存知でしたら教えていただけると幸いです。よろしくお願いいたします。

はい、できますね。

実際、僕が米国駐在中にCharles Schwabの口座開設して、帰国時に日本住所でInternationalアカウントに切り替えてもらったので。

日本帰国して2年以上たちますが、運用は継続しています。

もし本当に口座閉鎖が必要なら連絡が来ると思いますが、なにもSchwabから言われてません。

ちなみに日本在住だと1800万円までNISAの非課税枠があるので、もし運用資金がその枠内であれば日本の証券口座に集約しちゃった方が税金と確定申告の手間がないので効率的です。

本当に日本からもSchawab運用を継続するかぜひ慎重にご検討ください。

ふみお様

返信いただきありがとうございます。なるほど、無理してSchwabで運用する必要もあまりないということですね。慎重に検討してみます。

ふみお様、日本に帰国してこのブログを拝見し、Interrnation口座に切替えしました。

とても参考になりました。

ところで、1点教えて頂きたいのですが、コメントで ”配当金から10%が源泉徴収されるようになります。(NRA Tax Adが引き去り分)” とありましたが、添付されていた画面を確認する方法が分からないのでアドバイス頂けると助かります。

もしこのブログが残っているのでしたら、宜しくお願いします。

Schwabにログインしていただき、”History”を確認してみてください。

History上で3か月に一回配当金が出てるのを見れますので、その配当金に対して自動でNRA Tax Adとして米国源泉税の10%引かれているはずです。

あと、念のため”My Profile”も確認いただき、ご自身の住所が日本になっていればOKだと思います。

ふみお様、早々に返信頂き有難うございました。

確認してみます。

初めまして。とても参考となるページを作っていただきありがとうございます。

駐在が終わり住所変更手続きを私も進めようとしていますが、提出するW-8BENフォームはダウンロードサイトのSubstitute Form W-8BEN for individualでよかったでしょうか?

コメントどうもありがとうございます。

はい、僕の提出したW-8BENを確認してみたところ、Substitute Form W-8BEN for individualのフォーマットのもので間違いなさそうです。

ふみお様

初めまして、いつも貴重な情報ありがとうございます。

現在カルフォルニア在住でFidelityに口座があります。近い将来日本に帰国予定があるので

日本に帰国後も口座を維持できるかFidelityに聞きましたが、出来ないとの事でした。

Charles Schwab で維持できるという情報は非常に助かりました。感謝申し上げます。

出来るだけ長くアメリカで投資できる事を願っている次第です。

2012年から2025年現在までアメリカ住んでいますが、その間に日本のSBI新生銀行(旧新生銀行)からの海外送金ができなくなったりしました。ちょうどその頃Wiseの事を知り本当に助かってます。いろいろ変更されて本当に不本意です。

Charles Schwab でのおすすめポートフォリオなどありましたら、教えていただけますと幸いです。

コメントありがとうございます。

もし僕がSchwabでアメリカでの運用を継続する場合は、VOO/VTI/VTのどれかに1つに絞ると思います。

いろいろ持つと管理や利益計算が面倒だからです。

ちなみに僕が質問者様の立場だったら、新たにSchwabで口座開設せず、Fidelity分を一旦売却して、現金をすべて日本へ送金して日本の証券会社で運用します。(日本でもアメリカと同じETFは大体買えます)

理由は2つです。

1, 日本には投資額1800万円までNISA枠(利益が非課税)がある。

2, Schwabだと日本の確定申告で利益計算が面倒

わざわざSchwabで新たに口座開設して移す作業をするならば、いっそ日本へ送金してNISA口座内で運用する方が税金の支払いと口座管理と利益計算の手間を節約できるのかなと思いました。

しかし、日本へ帰国直後は滞在日数の関係でまだアメリカ居住者になってしまう場合があり、すぐに日本の証券や銀行口座を開設できないです。

なので、長ければ1年以上口座開設を待つこともありますが、20年とか長期運用するので数年は誤差と割り切ることもできます。(確かに、常に運用しておきたい場合はSchwabであればその空白期間はないですね。)

ぜひご参考にしてみてください。

ふみお様

初めまして。現在、米国赴任中で、こちらのサイトを参考にさせていただいております。ありがとうございます。

現在、Charles Schwabで株式運用を行っているのですが、日本帰国後の運用方法として、Charles Schwab口座(International Account)でそのまま株式運用を続けるか、あるいは、帰国前に全て売却し、日本の証券口座に移し替えて株式運用を行うか、どちらが良いかを考えているとことです。

そこで、ご存知でしたら教えていただきたいのですが、①上記2パターンを比較した場合に、配当および売却益に課せられる税率に違いはあるか?(帰国前の売却ではなく、帰国後に発生する配当と発生する可能性のある売却益についてです。)②ふみお様はアメリカのTax Returnは実施されていないようにお見受けしますが、その理解であっているか。また、その他、アメリカ側で必要な手続きはあるか?教えていただけますと幸いです。よろしくお願いします。

以下に回答しますのでご参考にしてみてください。

①税率はどちらも一緒で日本居住者なら20.315%です。

しかし、日本は会社給与以外の所得が年間20万円以下ならば確定申告不要です。つまり、配当と売却益とそれ以外の所得が20万円以下なら確定申告しなくてよいです。

日本の証券口座とSchwabでそれぞれこういう動き↓になります。

日本の証券口座 : 配当はアメリカで10%引かれた後、日本でも自動でさらに税金20.315%引かれ、残りが証券口座に振り込まれる。売却益は特定口座源泉徴収ありなら税金引かれ、特定口座源泉徴収なしなら取引報告書を参考に自分で翌年の確定申告で納税。

Schwab : 配当はアメリカで10%引かれて、Schwab口座に振り込まれる。配当と売却益を自分で利益分を計算して翌年の確定申告で納税(所得20万円超える場合)。

ちなみに医療費控除や副業などで結局確定申告しなけばいけない人は、運用益が20万円以下だろうと一緒に申告してねってのが税務署のスタンスなのでご注意ください。

②はい、やってません。

日米租税契約で居住国の税制に従うので、Schwabへ日本へ引っ越した手続きをちゃんとすれば、アメリカのTax Returnは不要になります。

一方、Schwabの運用益は日本での確定申告は必要になる可能性あるので、給与以外の所得20万円超えるか計算は必要になります。

早々にご回答いただきありがとうございました。

ちなみに日本には、利益が非課税のNISA枠があります。投資額が一人1800万円が上限。

米国ETFや個別株をNISA成長投資枠で買うと、配当金からは結局米国で10%引かれてしまいますが、日本の税率の20.315%は課税されないです。

売却益もNISA枠内のものであれば非課税です。

このため、今後またアメリカに赴任する予定はなく、投資額が1800万円以下であれば日本でNISA枠を優先的に使っていくのがいいと考えています。

ふみお様、昨年質問させて頂きましたが、1点アドバイス頂けばと思いご連絡します。

昨年Interrnation口座に切替えしましたが、先日FORM 1099が送られてきました。

International口座に切り替える前の期間分のTaxとなり、支払い手続きは必要になるのでしょうか?

アドバイス頂けると助かります。

form1099が来たということはその期間はまだアメリカ居住者としての扱いになっていたかもしれませんね。

おそらく去年帰国されたと思いますので、今年(2025年分)のアメリカへの確定申告は駐在先でお世話になった会計事務所が面倒見てくれませんかね?

今回の居住者として扱われてしまった所得の調整分もふくめて、去年途中までアメリカで働いていたと思いますのでまとめて所得をすべて申告すると思います。

お勤めの会社に相談してみてください。時期的に会社からアメリカの確定申告の案内きてませんか?

(ちなみに私は帰国翌年のアメリカの確定申告は会社でサポートしてもらいました。)